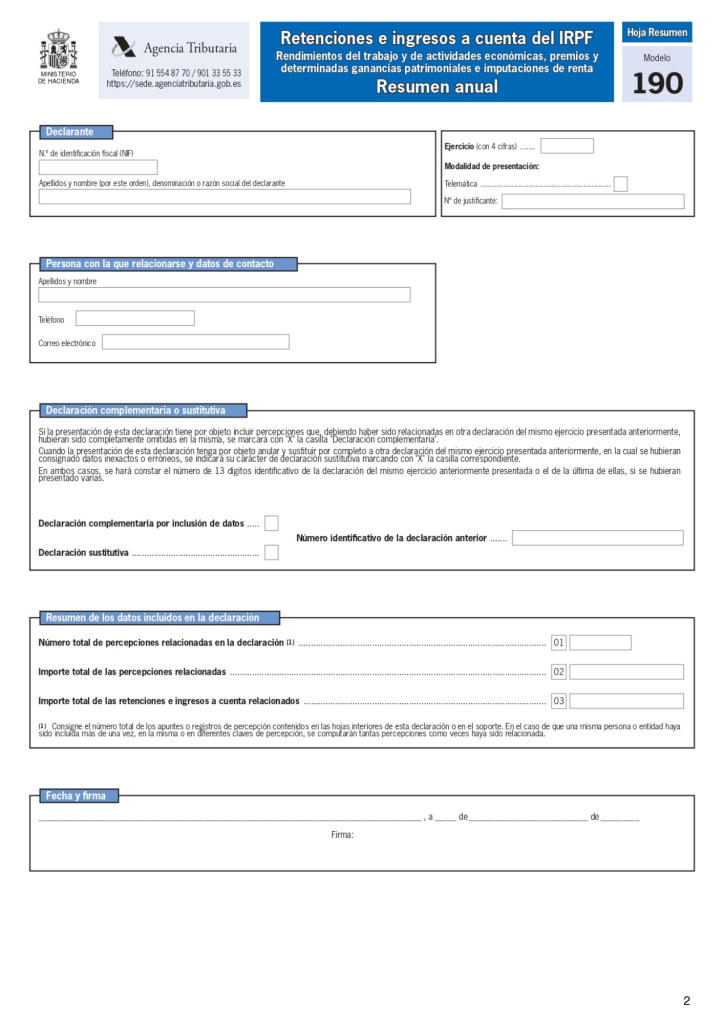

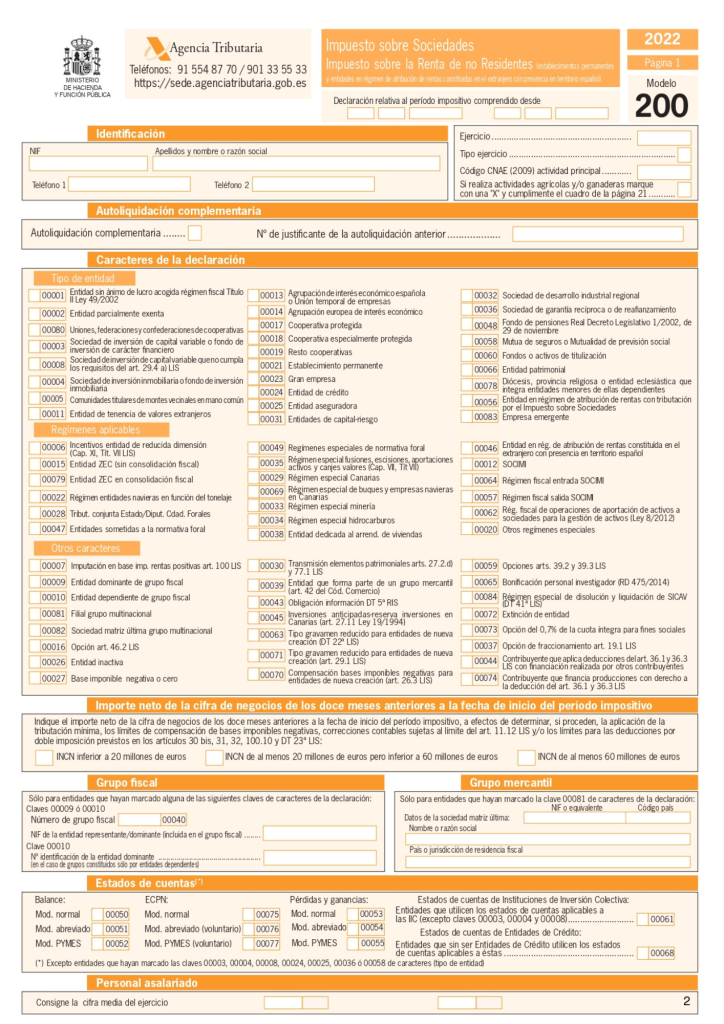

Эта форма подаётся ежегодно. Она предназначена, как и предыдущая, для расчёта чистого результата деятельности компании, то есть налогооблагаемой базы (BI — base imponible):

База = Доходы – Расходы

→ Результат × 25% = Сумма к уплате (если результат положительный)

→ Результат = 0 (если не было деятельности)

→ Результат отрицательный (если убыток) — можно зачесть в следующих периодах.

Срок подачи:

До 25 июля года, следующего за отчётным.

Возможные итоги по результату: