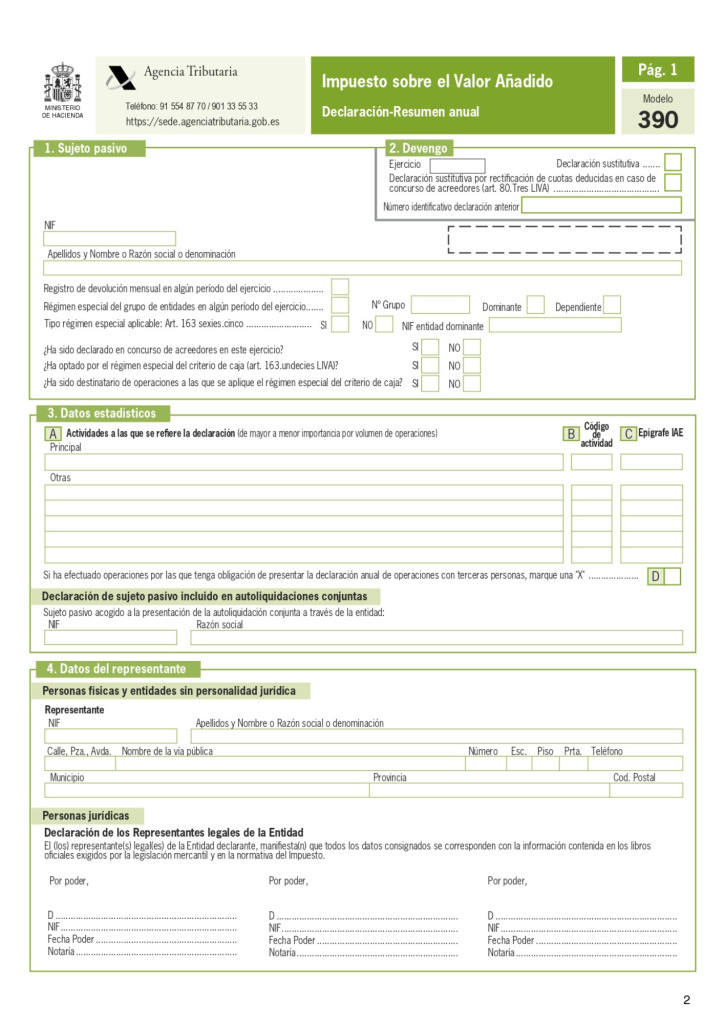

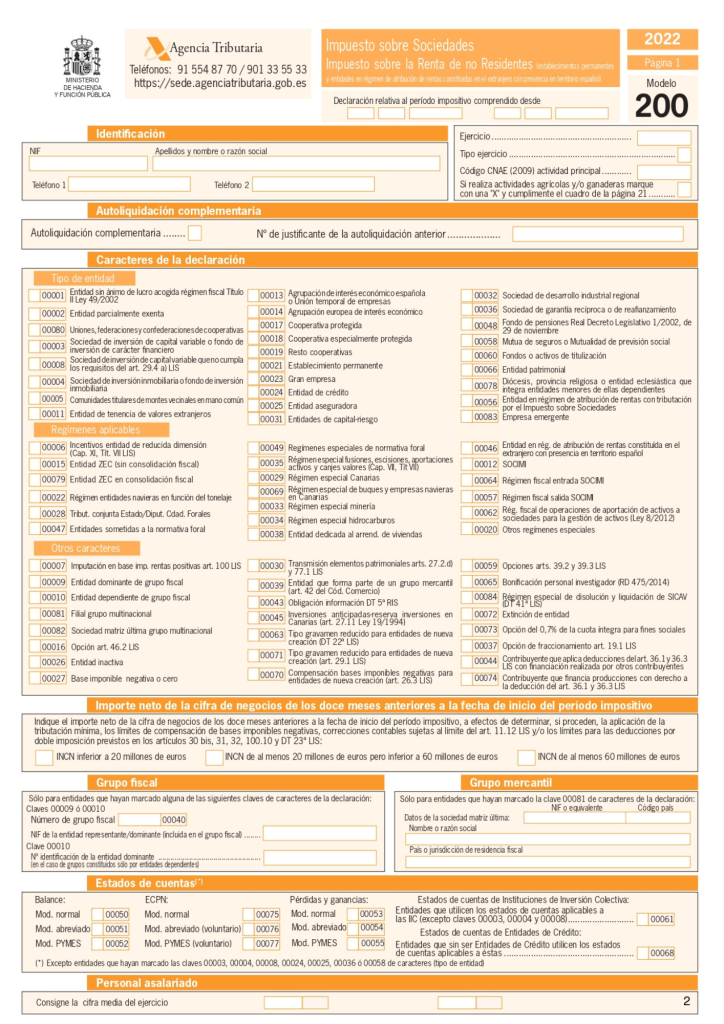

КОМЕРЦІЙНІ КОМПАНІЇ:

КОМЕРЦІЙНІ КОМПАНІЇ:Цю декларацію подають щорічно. Вона призначена, так само як і попередня, для розрахунку чистого фінансового результату компанії, тобто податкової бази (BI — base imponible):

База = Доходи – Витрати

→ Результат × 25 % = сума до сплати (якщо результат додатний)

→ Результат = 0 (якщо діяльність не здійснювалася)

→ Від’ємний результат (збиток) — можна перенести на наступні податкові періоди.

Строк подання: до 25 липня року, що настає після звітного.

Можливі результати: